著者:VIXパンダ 更新日:2021年1月5日

VIX ボラティリティ指数3ヶ月(CBOE S&P500 3 M Volitlity)

VIX ボラティリティ指数3ヶ月(CBOE S&P500 3 M Volitlity)とは

VIX ボラティリティ指数3ヶ月 CBOE※ S&P500 3 M Volitlity(アメリカでの銘柄コード:VXV)は、米国株式市場の将来の価格変動の推定範囲を予測する指数です。

※CBOE:Chicago Board Option Exchangeでシカゴオプション取引所の意味

具体的には、S&P500の今後3ヶ月における値動きを予測した指数です。

良く似た指数として、VIX CBOEボラティリティ指数がありますが、予測期間が異なります。

VIX ボラティリティ指数3か月(以下VXV)の予測期間:3か月

VIX ボラティリティ指数(以下VIX)の予測期間:30日間

VXVの値動きの特徴は、VIXと同様に平常時は低い値で推移し、S&P500の暴落時は逆に暴騰します。

ただし、VXVはVIXよりも予測期間が長いため、平常時はVIXよりも若干高め(1程度)に推移し、S&P500の暴落時はVIXよりも若干低めに推移します。

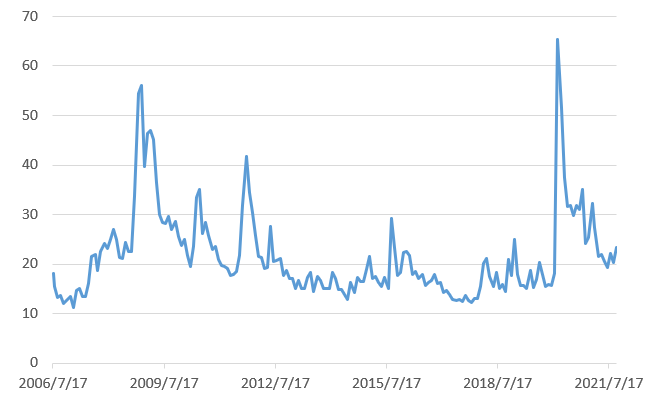

VXVの過去10年のチャート

では、VXVの過去10年間の値動きをチャートで見てみましょう。

上のチャートから、VXVはVIXと同様に、平常時は10~20の間を推移していることがわかります。

VXVの最安値と最高値

2006年以降のVXVの最安値は、2006年11月に記録した11.03、一方、VXVの最高値は、2020年3月に記録した、80.02です。

| VXV始値 | VXV最高値 | VXV最安値 | VXV終値 | |

| 2006年 | 18.05 | 18.05 | 11.03 | 13.29 |

| 2007年 | 13.38 | 28.55 | 11.20 | 23.31 |

| 2008年 | 23.10 | 69.87 | 18.08 | 43.18 |

| 2009年 | 39.68 | 55.49 | 22.17 | 23.89 |

| 2010年 | 23.67 | 42.98 | 18.57 | 20.9 |

| 2011年 | 20.85 | 44.66 | 17.23 | 26.86 |

| 2012年 | 25.85 | 29.48 | 15.97 | 18.73 |

| 2013年 | 17.00 | 21.35 | 12.39 | 14.77 |

| 2014年 | 15.13 | 26.57 | 12.19 | 19.74 |

| 2015年 | 18.88 | 39.98 | 14.33 | 19.80 |

| 2016年 | 22.43 | 32.28 | 14.74 | 15.73 |

| 2017年 | 16.26 | 16.85 | 11.03 | 13.09 |

| 2018年 | 13.01 | 33.99 | 12.01 | 23.73 |

| 2019年 | 24.99 | 24.99 | 14.23 | 16.68 |

| 2020年 | 14.59 | 80.02 | 12.80 | 26.40 |

| VXV始値 | VXV最高値 | VXV最安値 | VXV終値 |

このように、VXVを年間4本値でみると、最安値はリーマンショックの翌年である2009年以外の全ての年で20を下回っているのに対し、最高値は2006年※と2017年以外のすべての年で20を上回っています。

※VXVは2006年7月17日からサービスが開始されました。

このことからも、VXVはVIXと同様に通常は10~20の範囲で動いていることが分かります。

ただし、VIXと比べて最高値が低く、最安値は高いです。

つまり、VXVはVIXより値動きがマイルドです。

VXVの値動き分布

下表は、過去5年のVXVの始値が何ドル台が多いかを調べた値動き分布表です。

表中の赤字は、その年で一番多い数値です。

| 2020年 | 2019年 | 2018年 | 2017年 | 2016年 | |

| 11ドル台 | 6回 | ||||

| 12ドル台 | 9回 | 107回 | |||

| 13ドル台 | 11回 | 60回 | |||

| 14ドル台 | 10回 | 19回 | 48回 | 61回 | 1回 |

| 15ドル台 | 9回 | 71回 | 43回 | 15回 | 54回 |

| 16ドル台 | 10回 | 53回 | 20回 | 2回 | 59回 |

| 17ドル台 | 3回 | 42回 | 21回 | 36回 | |

| 18ドル台 | 3回 | 20回 | 21回 | 29回 | |

| 19ドル台 | 25回 | 15回 | 18回 | ||

| 20ドル台 | 11回 | 20回 | 8回 | ||

| 21ドル台 | 1回 | 6回 | 17回 | 6回 | |

| 22ドル台 | 2回 | 9回 | 13回 | ||

| 23ドル台 | 3回 | 1回 | 7回 | 9回 | |

| 24ドル台 | 10回 | 1回 | 4回 | 6回 | |

| 25ドル台 | 15回 | 3回 | 4回 | ||

| 26ドル台 | 7回 | 1回 | 2回 | ||

| 27ドル台 | 12回 | 2回 | 4回 | ||

| 28ドル台 | 20回 | 2回 | |||

| 29ドル台 | 22回 | ||||

| 30ドル以上 | 128回 | 1回 |

VXVの分布状況は、2017年だけ例外的にかなり低い数値ですが、その他の年は14ドル台~15ドル台が多いことがわかります。

さらに、多くの年で20ドル台半ばまで上昇する機会がいくつかあります。

VXVの、このような値動きを利用した投資法を紹介しています。

VXVの取り引き方法

VXVは、以下のCFD取り扱い証券会社で取引することが可能です。

VIX指数とは

- VIXボラティリティ指数

- VIXボラティリティ指数3か月

- VIX短期先物指数ETF(1552)

- VIX中期先物指数ETF(1561)

- 日経平均VI先物指数ETN(2035)

- リスクヘッジに利用できるVIX指数

- VIX指数の見通しを予想

- VIX指数ETF・ETNの空売り方法